こんにちは Camel Loop (@Camel_Loop) です!

さて、「不労所得で生活費の半分を賄い、残りは働いて稼ぐ」というのがサイドFIREの定義でした。

『FIREとはなんぞや』という方は、まずこちらの記事からお読みください。

【サイドFIREとは】まさに理想の生き方! 誰でも再現可能な理由と海外移住について

【サイドFIREとは】まさに理想の生き方! 誰でも再現可能な理由と海外移住について

経済的自由を達成するために、まずは日々の生活を節約していこうというのは分かったよ。でもぼくは実際いつ頃FIREを達成できるのだろうか?

今回はそんな疑問を解決していきます。

こちらの記事を読むと

・投資計画のシミュレーション方法

・サイドFIRE達成にはいくら必要で、何歳までにFIREできるのか?

・サイドFIREをより早く達成するためのコツ

が分かります。

それではどうぞ!

目次

前回記事では、FIREへの道のりで最も大切な『支出の最適化』についてお伝えしました。

あなたが心地よく感じる収支が把握できたところで、今回は今後の資産構築をシミュレーションしていきましょう。

具体的には以下の2点となります。

-

FIRE達成にはいくら必要か?

-

何歳までにFIREできるのか?

それぞれ一般的な目標設定となる概要と、個人によって異なる具体例とを紹介していきます。

年間生活費✕25=FIRE達成に必要な資産

というのが4%ルールによって導き出されました。

4%ルールとは? サイドFIREの出口戦略に欠かせないキーワードを分かりやすく解説!

4%ルールとは? サイドFIREの出口戦略に欠かせないキーワードを分かりやすく解説!

私たちがまず目指すべきなのが、サイドFIREです。

サイドFIREとは「不労所得で生活費の半分を賄い、残りは働いて稼ぐ」という考え方でしたね。

ここでは仮に生活費を月20万円とします。

月10万円を働いて稼ぎながら、残り10万円を不労所得でまかなうとして、

年間生活費120万 ✕ 25 =3,000万円

がサイドFIRE達成に必要な資産総額となります。

とはいえ3,000万円という大金を貯めるのは、並大抵のことでないのはご存知のはず。

月に10万円貯金をするとして、3,000万円貯まるまで実に25年を費やします。

そこで重要となるのが現時点での資産であり、これからの資産運用です。

ここまでが大まかな概要です。

目標金額に到達するまでの年数は、次の具体例とともに紹介します。

ここからは具体的な数字をあてはめて、より本格的なシミュレーションをしていきましょう。

なぜならサイドFIREに必要となる資産は個人によって大きく異なるからです。

それはあなたの

・どのくらいの水準で生活したいのか

・どこで生活したいのか

・どのくらい労働収入を得たいのか

等の価値観によって決まってきます。

あなた自身の価値観について棚卸しをする『価値観マップ』の作成についてはこちらの記事をご参照ください。

FIRE達成への道のり①|価値観マップをつくる【あなたが本当に大切にしているものとは】

FIRE達成への道のり①|価値観マップをつくる【あなたが本当に大切にしているものとは】

シミュレーションにあたって必要となるのが、以下5つの情報です。

- 今現在の総資産(貯蓄や金融資産の合計)

- これからの収入見込み

- これからの入金率

- 投資の利回り見込み

- サイドFIRE後の収入見込み

ここでは私の場合を具体例として提示し、シミュレーションをすすめていきます。

約850万円(現金200万円・投資信託650万円)

サラリーマンのため安定して年収400万円

現在手取りの75%を投資にまわすポートフォリオを組んでいます。

積立銘柄は以下のとおり。

保有ポートフォリオについてはまた、別の記事で詳しく紹介したいと思います。

長期で保有した場合、インデックス投資の利回りはおよそ7%といわれています。

そこからインフレ率を差し引いた4~5%が一般的なシミュレーションとして採用されますが、ここでは

低いほうの4%とします。

サイドFIRE達成後は、妻と合わせて月15万円ほどの収入を目指しています。

では以上の情報をふまえてシミュレーションしてみましょう!

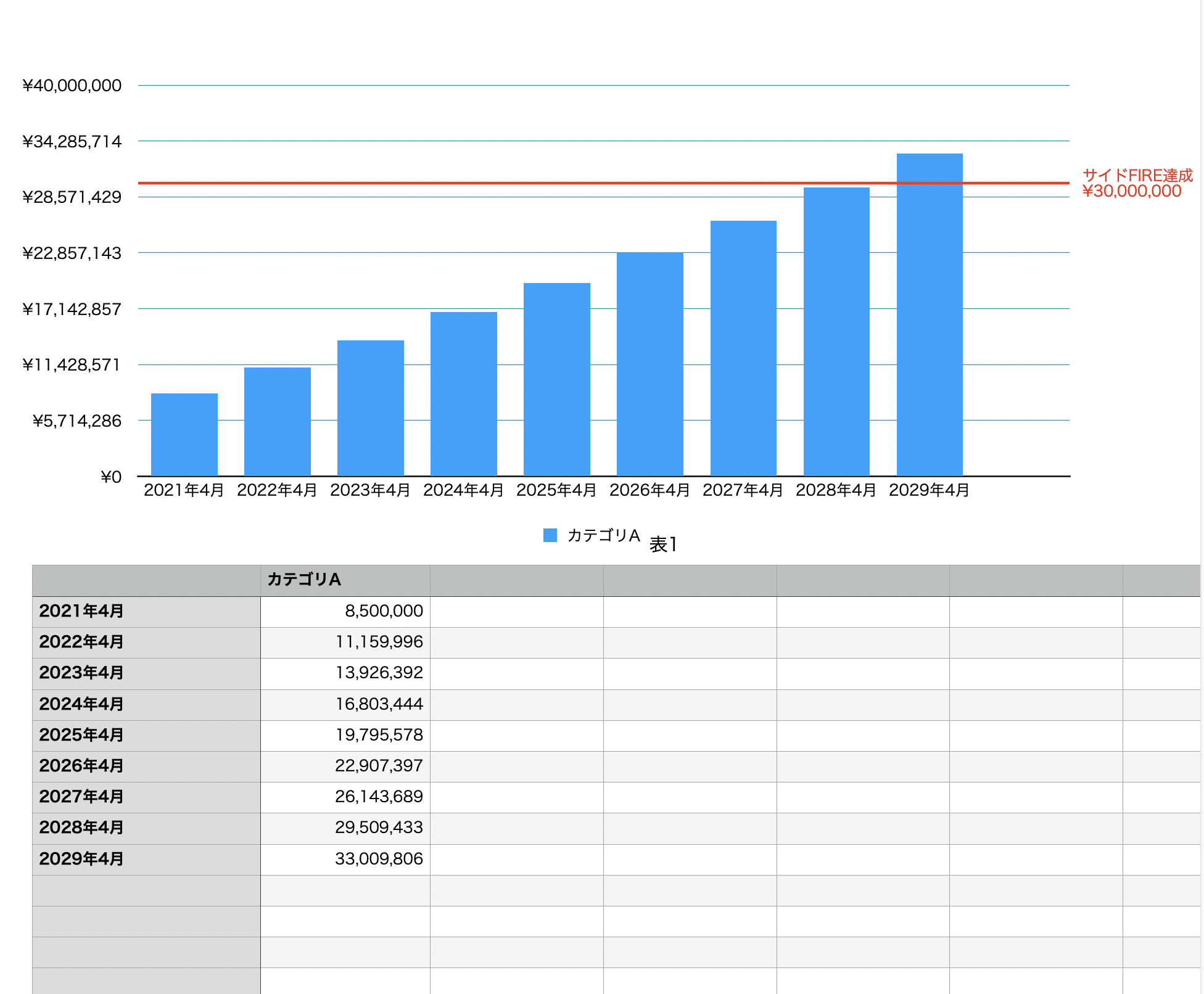

こちらの表は私が現在の入金率を保ったまま、投資をし続けた場合のシミュレーションです。

結果、私が目標資産の3,000万円に到達するのは今から8年後、2029年となることが分かりました。

サイドFIRE達成後は4%ルールに従い月10万円の取り崩しをしながら、月15万円程度を労働で補います。

もちろんこちらはあくまで理論上の話であり、暴落などで想定外の状況となることは大いにあり得ます。

それでもサイドFIREがより、具体的なもの・身近なものとして捉えられるようになったのではないでしょうか。

手計算が苦手な方はシミュレーターを利用してみましょう。例としてリンクを貼っておきます。

色々と数字を入れて試してみると、面白いですよ。

月10万円貯金をしたとしても25年を掛けなくてはならなかった3,000万円という目標額。

そこに、私の場合8年で到達することが理論上可能となると分かりました。

もちろんスタート時点の資産が異なりますが、同じ資産額からスタートしたとしても貯金のみだと18年を要する計算となりました。

どこに違いがあるのでしょうか。

それが『より早くサイドFIREを達成するためのコツ』となります。

以下3点です。

例として提示した月10万円に比べ、私は毎月19.3万円を投資にまわしています。

その違いが後々大きな差となって表れました。

ここでポイントとなるのが、収入が高いか低いかは関係ないという点です。

例え月収100万円あったとしても、毎月100万円支出していては一向にお金は貯まりませんね。

それと同様に、重要となるのはあくまで入金率。いかにより多くの金額を投資に回すかがキーとなるのです。

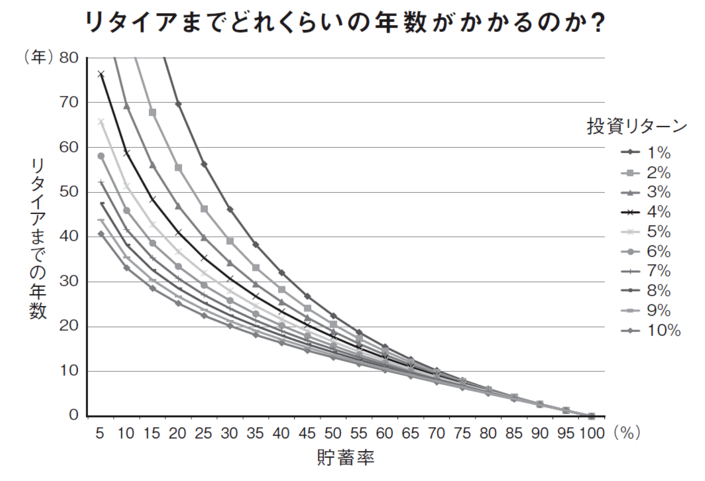

次のような研究結果もあります。

右側の人ほど『超貯蓄型』となり、リタイヤまでの年数が大幅に削減されます。

さらにこちらも大切なポイントなのですが、右側にいる人ほど運用パフォーマンスがリタイアまでの期間に影響を与えていないことが分かります。

お金を貯める能力が極めて高いため、リターンが小さくても影響が相殺されるのです。

従って、まだ全く貯蓄がない40代、50代の方でも遅くはありません。入金率さえ増やせば、これから貯蓄を大幅に増やすことができるのです。

より早くサイドFIREを達成するためのコツふたつめは支出の最適化です。

入金力を増やすために、まずは固定費の削減から始めましょう。

支出の最適化については下の記事で紹介していますので、参考にしてみてください。

FIRE達成への道のり④ | 支出の最適化

FIRE達成への道のり④ | 支出の最適化

収入-支出=入金率ですね。

支出最適化を行ったうえで入金率を最大限に上げるためには、やはり収入を増やすのが近道となります。

簡単に「収入を増やす」って言われても、それが難しいから困ってるんだよー…。このご時世でなかなか昇進できないし、昇給も微々たるものだし。

そうですね。お気持ちはよく分かります。

でも一口に「収入を増やす」と言っても、方法はいくつかあるんですよね。

たとえば

-

本業の収入を増やす

-

副業をする

-

メルカリで不用品販売をする

など。

詳しくは次回記事でお伝えします!

さて、今回は資産運用のシミュレーションについてお伝えしてきました。

- 投資計画のシミュレーション方法

- サイドFIRE達成にはいくら必要で、何歳までにFIREできるのか?

- サイドFIREをより早く達成するためのコツ

を何となく掴めましたでしょうか。

今回は私の例として具体的な数字を挙げていきました。

ぜひあなたもご自身の価値観に合わせ、さまざまな数字を当てはめてシミュレーションしてみてください。

次は皆さんお待ちかね、『収入を増やす』パートです。

収入アップを目指す様々な方法を紹介していますので、ぜひ目を通してみてください。

FIRE達成への道のり⑥ | 収入を増やす

FIRE達成への道のり⑥ | 収入を増やす

最後までお読みいただきありがとうございました!

[…] というお話を前回記事でお伝えしました。 […]